Είναι πια παραδεκτό ότι η «συναίνεση» για την εφαρμογή της λιτότητας στην ευρωζώνη για την αντιμετώπιση της κρίσης δεν υπάρχει πλέον. Όλοι σχεδόν συμφωνούν ότι η εφαρμογή της ήταν απολύτως λανθασμένη και οδήγησε σε δυσμενή αποτελέσματα.

Σήμερα σχεδόν όλοι συμφωνούν ότι η κύρια σύγχρονη πρόκληση που αντιμετωπίζει η ευρωζώνη είναι η έλλειψη της συνανθροιστικής ζήτησης. Η έλλειψη αυτή είναι περισσότερο σημαντική από τις διαπιστούμενες εσωτερικές ανισορροπίες της ευρωζώνης σε πολλά επίπεδα.

Στο τέλος του 2013 :

– Η ιδιωτική κατανάλωση στην ευρωζώνη ήταν 2% χαμηλότερη από το επίπεδο του 2007.

– Οι ιδιωτικές επενδύσεις ήταν 20,0% κάτω από το επίπεδο του 2007.

– Οι τιμές παραγωγού παρουσίασαν μείωση ολόκληρο το έτος

– Μόνο οι εξαγωγές αυξήθηκαν κατά 10,0% στο τέλος του 2013.

Το πρώτο εξάμηνο του 2014 η κατάσταση δεν παρουσίασε βελτίωση αλλά εμφανίσθηκε επιπλέον και ο κίνδυνος του αντιπληθωρισμού (ο ΔΤΚ τον Αύγουστο μειώθηκε στο 0,3%). Παράλληλα όλες οι εκτιμήσεις (ΕΚΤ- Σεπτέμβριος 2014) για τις εξελίξεις το 2015 στα βασικά μακροοικονομικά μεγέθη (ΑΕΠ, Πληθωρισμό, Επενδύσεις, Ανεργία ) δείχνουν αναθεώρηση προς τα κάτω (σε σχέση με ΕΚΤ- Ιούνιος 2014).

Σε πλήρη αντίθεση με τις παραπάνω εξελίξεις , στις ΗΠΑ, το ΑΕΠ ,και η ιδιωτική κατανάλωση βρίσκονται 6,0% πάνω από το επίπεδο προ-κρίσης, ενώ και οι επενδύσεις βρίσκονται, επίσης, σε υψηλότερο επίπεδο του 2007.

[quote text_size=”small”]

Εάν το πρόβλημα είναι ζήτηση , τότε η λύση βρίσκεται μόνο στα χέρια της ΕΕ. Είναι βέβαιον ότι μια συντονισμένη προσπάθεια σε ευρωπαϊκό επίπεδο προκειμένου να αυξηθεί η εγχώρια ζήτηση είναι πιο αποτελεσματική από το να πραγματοποιηθεί σε επίπεδο εθνικών χωρών.

[/quote]

Τι μπορεί να γίνει ώστε να αυξηθεί η εγχώρια ζήτηση στην ευρωζώνη; Μα να χρησιμοποιηθεί η νομισματική και η δημοσιονομική πολιτική. Τόσο απλό είναι το ζήτημα. Άλλωστε αυτό έχει δείξει η πρόσφατη ιστορία των υπολοίπων αναπτυγμένων χωρών. Η νομισματική πολιτική βρίσκεται στα χέρια της ΕΚΤ. Παρά την αργοπορία της έχει πραγματοποιήσει σημαντικά βήματα προς τη σωστή κατεύθυνση. Όλοι αναμένουμε το τελευταίο που θα την οδηγήσει σε πραγματική «Ποσοτική Διευκόλυνση» (QE). Ακόμη και τότε ,όμως, οι επιδράσεις της νομισματικής πολιτικής δεν αναμένονται στο ικανό εκείνο επίπεδο που θα προκαλέσει τις απαιτούμενες μεγεθυντικές ωθήσεις. Αυτό τόσο για λόγους εγγενείς με την φύση της νομισματικής πολιτικής όσο και την ιδιομορφία του ευρωπαϊκού οικονομικού περιβάλλοντος. Συγκεκριμένα , αναφορικά με το πρώτο , σημειώνουμε την περίπτωση της παγίδας ρευστότητας και με το δεύτερο , επειδή το μεγαλύτερο μέρος της χρηματοδότησης των ευρωπαϊκών επιχειρήσεων και νοικοκυριών πραγματοποιείται μέσω του τραπεζικού συστήματος και όχι μέσω των χρηματοπιστωτικών αγορών όπως συμβαίνει στις ΗΠΑ. Το γεγονός αυτό δυσκολεύει αφάνταστα τη μετάδοση της νομισματικής πολιτικής μέσω του βασικού της διαύλου. Επίσης υπάρχει ένας ακόμη λόγος που είναι πολύ σημαντικός.

Σε περιόδους κρίσεων όπως αυτή που υφιστάμεθα η νομισματική πολιτική παρουσιάζει εγγενείς αδυναμίες , διότι όταν οι ισολογισμοί των, βληθέντων από την κρίση , επιχειρήσεων και νοικοκυριών βρίσκονται «βρεγμένες» και κάτω από το νερό, δεν σκέφτονται να αυξήσουν το δανεισμό τους σε κανένα επίπεδο επιτοκίου (όσο χαμηλό και αν είναι), όπως ακριβώς και οι χρηματοπιστωτικές επιχειρήσεις.

[quote text_size=”small”]

Στο οικονομικό μέτωπο, όταν ένα χρέος (φούσκα) εκρήγνυται , ένας μεγάλος αριθμός επιχειρήσεων και νοικοκυριών ανακαλύπτει ότι οι υποχρεώσεις του, εξακολουθούν να υπάρχουν στους ισολογισμούς τους ενώ έχει καταρρεύσει η αξία των στοιχείων του ενεργητικού τους., αφήνοντας τους ισολογισμούς τους «βυθισμένους στο νερό».

[/quote]

Προκειμένου να σκαρφαλώσουν έξω από αυτή την κατάσταση πληρώνουν τα χρέη τους με τις ταμειακές τους ροές επιδιώκοντας μείωση των χρεών τους αντί να μεγιστοποιήσουν τα κέρδη τους. Ενώ αυτό είναι μια σωστή πράξη ατομικά για κάθε επιχειρηματία ή νοικοκυριό για τη συνολική οικονομία είναι μια καταστροφή.

Επιπροσθέτως η κυβέρνηση δεν μπορεί να διατάξει τον ιδιωτικό τομέα να μην αποκαταστήσει τους ισολογισμούς του διότι αυτός επιθυμεί να θέσει τα του οίκου του σε τάξη.

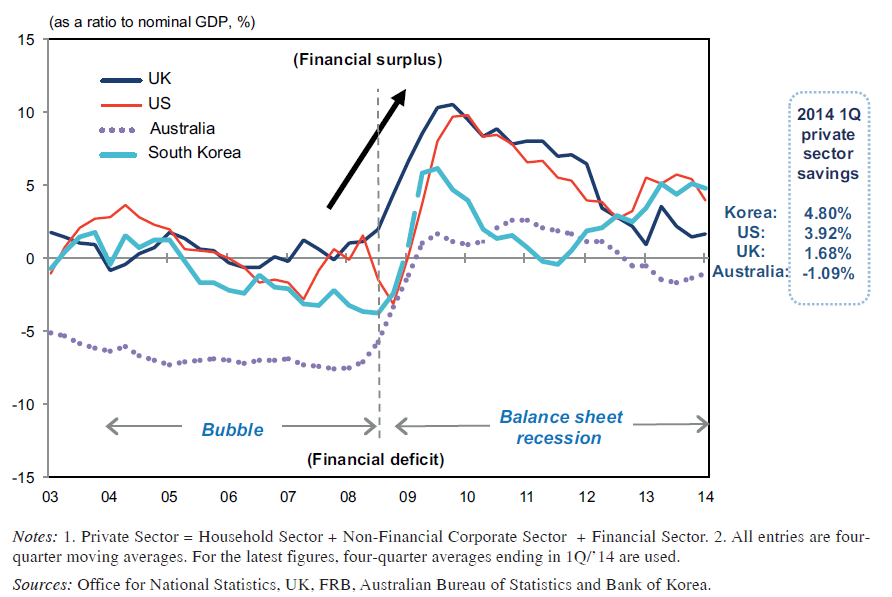

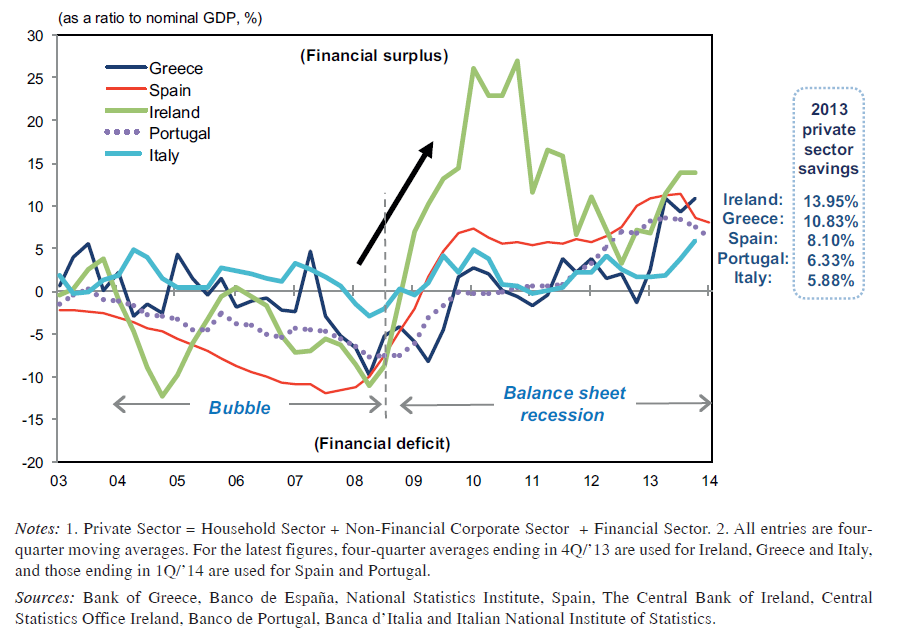

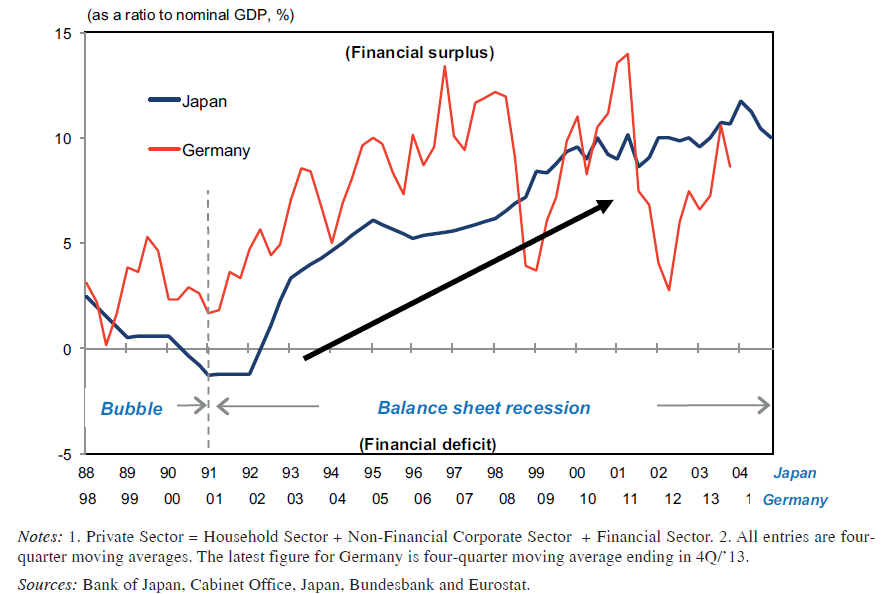

Τα στοιχεί για τις ροές των πόρων , στις αναπτυγμένες χώρες που έχουν εμπειρία σπασίματος της φούσκας στεγαστικών δανείων από το 2008 , δείχνουν ότι ο ιδιωτικός τομέας βρίσκεται πάντοτε σε θετικό χρηματοοικονομικό πλεόνασμα δηλ. αποταμιεύουν ή πληρώνουν τα χρέη τους και δεν δανείζονται ακόμη όταν τα επιτόκια χορηγήσεων είναι μηδενικά . Οι γραφικές παραστάσεις δείχνουν τα στοιχεία για μια σειρά χωρών.

Η απομόχλευση του ιδιωτικού τομέα σε ΗΠΑ, ΗΚ, Νότια Κορέα και Αυστραλία

Η απομόχλευση του ιδιωτικού τομέα σε Ελλάδα, Ισπανία, Ιρλανδία, Πορτογαλία, Ιταλία.

Η απομόχλευση του ιδιωτικού τομέα σε Ιαπωνία και Γερμανία.

Αυτό σημαίνει ότι το μοναδικό πράγμα που μπορεί να πράξει η κυβέρνηση ώστε να «ισοφαρίσει» τις υφεσιακές δυνάμεις που προέρχονται από την διαδικασία απομόχλευσης του ιδιωτικού τομέα είναι να πράξει ακριβώς το αντίθετο από αυτό που πράττει ο ιδιωτικός τομέας πχ να δανείζει και να δαπανά την μη δανειζόμενη αποταμίευση στον ιδιωτικό τομέα.

Η δημοσιονομική πολιτική καθίσταται απολύτως απαραίτητη σε τέτοιους είδους κρίσης.

Εάν η κυβέρνηση λειτουργήσει με αυτόν τον τρόπο τότε μπορεί να μην υποστούν μείωση τα εισοδήματα και το ΑΕΠ να παραμείνει σε σταθερό επίπεδο ή και να μεγεθυνθεί. Εάν το ΑΕΠ διατηρηθεί στα αναμενόμενα επίπεδα, ο ιδιωτικός τομέας θα έχει το εισόδημα να πληρώσει και να μειώσει το χρέος του. Από τη στιγμή που οι τιμές των στοιχείων του ενεργητικού δεν θα πέσουν κάτω από το μηδέν, όσο περισσότερο ο ιδιωτικός τομέας έχει το εισόδημα να πληρώσει τα χρέη του , τα προβλήματα του ισολογισμού του μπορεί να λυθούν. Αυτό επίσης σημαίνει ότι η κυβέρνηση πρέπει να υποστηρίζει τα δημοσιονομικά κίνητρα για τον απαραίτητο χρονικό διάστημα ώστε ο ιδιωτικός τομέας επανορθώσει τους ισολογισμούς του και να είναι έτοιμη να δανείσει περαιτέρω αν χρειαστεί.

Επομένως το βάρος στην παρούσα φάση πέφτει στη δημοσιονομική πολιτική ή σωστότερα στο συνδυασμό δημοσιονομικής και νομισματικής πολιτικής, διότι οποιαδήποτε δημοσιονομική επέκταση θα πρέπει να συνοδεύεται από την κατάλληλη νομισματική πολιτική προκειμένου να χρηματοδοτηθεί. Τα αποτελέσματα θα είναι διαφορετικά από τα αναμενόμενα αν η νομισματική πολιτική δεν είναι διευκολυντική.

Ο Κώστας Μελάς είναι Καθηγητής Οικονομικών στο Πάνειο Πανεπιστήμιο

Το άρθρο δημοσιεύεται στο http://www.kostasmelas.gr