Ο Ewald Novotny, καθηγητής οικονομικών στο πανεπιστήμιο της Βιέννης και από το 2005 Διοικητής της Κεντρικής Τράπεζας της Αυστρίας, είναι παλαιός και καλός μου φίλος. Συνυπηρετήσαμε μαζί στην Εκτελεστική Επιτροπή της Ευρωπαϊκής Τράπεζας Επενδύσεων όπου εκείνος εκπροσωπούσε την χώρα του και τη Φινλανδία από το 1997 μέχρι το 2000. Η άμεση γειτνίαση των γραφείων μας είχε ως αποτέλεσμα να συνδεθούμε με στενή προσωπική φιλία.

Ως κεντρικός τραπεζίτης της χώρας του ο Ewald είναι μέλος του 24μελούς Δ.Σ της ΕΚΤ μαζί με άλλους 17 κεντρικούς τραπεζίτες. Η μέχρι σήμερα παρουσία του στον κεντρικό ευρωπαϊκό τραπεζικό θεσμό είναι ομολογημένα υπολογίσιμη και σταθεροποιητική, καθώς ο ίδιος είναι οικονομολόγος μάλλον «συντηρητικών» αντιλήψεων και ως άνθρωπος γλυκύς και μετριοπαθής. Τα «γεράκια» της γερμανικής Bundesbank δεν πρέπει να έχουν λόγους να αισθάνονται άβολα μαζί του. Τουλάχιστον μέχρι προχτές. Γιατί αιφνιδιαστικά στις 8/12 ο Ewald ανεγνώρισε δημόσια ότι το τύπωμα χρήματος για την αγορά κρατικών ομολόγων των ευρωπαϊκών κρατών θα μπορούσε να συμβάλει σημαντικά στην ανάσχεση της «τεράστιας (sic) εξασθένισης» που παρατηρείται σήμερα στην Ευρωζώνη.

Από το Reuters πληροφορηθήκαμε ότι σε δηλώσεις του στη Γερμανία (!) ο αυστριακός κεντρικός τραπεζίτης τάχθηκε υπέρ της υιοθέτησης από την ΕΚΤ μιας πιο «φιλόδοξης» νομισματικής πολιτικής, παίρνοντας με τον τρόπο αυτόν αποστάσεις από τις επίσημες θέσεις της Γερμανίας που, όπως και εμείς οι έλληνες γνωρίζουμε καλά, αντιτίθεται σθεναρά στο τύπωμα χρήματος. Στην ερώτηση κατά πόσον μια πολιτική «ποσοτικής χαλάρωσης» θα μπορούσε να συμβάλει αποτελεσματικά στην αντιμετώπιση των επιδεινούμενων προβλημάτων που αντιμετωπίζει σήμερα η Ευρωζώνη, ο Ewald απήντησε ευθαρσώς ότι «ως υποστηρικτικό μέτρο, στο πλαίσιο ενός ολοκληρωμένου σχεδίου, η ποσοτική χαλάρωση μπορεί ασφαλώς να είναι πολύτιμη». Το ολοκληρωμένο σχέδιο» περιλαμβάνει προφανώς το επεκτατικό πακέτο επενδύσεων που ανεκοίνωσε πρόσφατα ο πρόεδρος της Ευρωπαϊκής Επιτροπής Ζαν-Κλωντ Γιούνγκερ, με σκοπούμενο ύψος της τάξης των 300 δις ευρώ!

Από την αρθρογραφία μου στο new-Deal έχω υποστηρίξει την αναγκαιότητα νομισματικής χαλάρωσης ώστε το κοινό ευρωπαϊκό νόμισμα να μην απαξιωθεί στις οικονομικές συνειδήσεις τόσο των τεχνοκρατών όσο και των λαών της Ευρωζώνης. Ο κλονισμός της εμπιστοσύνης που έχει μέχρι σήμερα υποστεί πρέπει να βρεθούν τρόποι να ανατραπεί.

[quote text_size=”small”]

Η αδιάλλακτη εμμονή εν μέσω γενικευόμενης ύφεσης σε μια άκαμπτη νομισματική πολιτική κινδυνεύει να αποξενώσει τους λαούς από την οικονομική χρησιμότητα του ενιαίου ευρωπαϊκού νομίσματος.

[/quote]

Η νομισματική «ορθοδοξία» στην οποίαν η Γερμανία εμφανίζεται να επιμένει με τόση ανελαστικότητα, έχει υπό όρους σοβαρά θεωρητικά πλεονεκτήματα. Τα πλεονεκτήματα όμως αυτά αφορούν περισσότερο την ίδια τη Γερμανία. Για τις υπόλοιπες, ολιγότερο ανταγωνιστικές ευρωπαϊκές οικονομίες το ενιαίο ευρωπαϊκό νόμισμα, όπως μέχρι σήμερα προδιαγραφεί, ισοδυναμεί με αναχρονιστική λαθροεισαγωγή στο ευρωπαϊκό νομισματικό σύστημα του αλήστου μνήμης προπολεμικού «χρυσού κανόνα». Ο «χρυσούς κανών» (Gold standard) ίσχυσε ως γνωστόν από το 1821 μέχρι το 1930 στην ευρωπαϊκή οικονομία, με κύριο θύμα του μετά τον πρώτο παγκόσμιο πόλεμο τη βρετανική αυτοκρατορία και την ίδια την στερλίνα που καθ’ όλο αυτό το μακρό χρονικό διάστημα υπήρξε ο νομισματικός στυλοβάτης του. Έμμεσα όμως ο «χρυσός κανόνας» ίσχυσε, στα πλαίσια των συμφωνιών του Μπρέττον Γουντς (1944), μέχρι το 1971.

Με το νέο, μετά το 1971, καθεστώς των κυμαινομένων ισοτιμιών οι δυτικές οικονομίες σημείωσαν από τις αρχές του ’80 μέχρι το 2008 εντυπωσιακή ανάπτυξη, χωρίς κανενός είδους αντίστοιχο νομισματικό κορσέ. Η τραπεζική κρίση του 2007-8 δεν οφείλεται άλλωστε στην αποδέσμευση των οικονομιών από αντίστοιχο νομισματικό ζουρλομανδύα (μέταλλο ή νόμισμα αναφοράς) αλλά στην ολοκληρωτική απορρύθμιση του τραπεζικού συστήματος και την ανομική ελευθεριότητα ενός ραγδαία αναπτυσσόμενου σε πλήρες κανονιστικό κενό «παρατραπεζικού» χρηματοπιστωτικού τομέα.

Η συνεχής εμβάθυνση της οικονομικής κρίσης που άρχισε το 2008 και η προφανής αδυναμία επίτευξης ικανοποιητικών λύσεων στα οξυμμένα προβλήματα χρέωσης που αντιμετωπίζουν οι ολιγότερον ανταγωνιστικές (σε σχέση πάντα με τη Γερμανία) ευρωπαϊκές οικονομίες, επιβεβαιώνουν και πάλι ιστορικά ότι η απόπειρα διατήρησης νομισματικού ισοδυνάμου του χρυσού κανόνα υπό συνθήκες εντεινόμενου αποπληθωρισμού αποτελεί, κατά την ιστορική έκφραση του Κέϋνς (1924), επιστροφή σε ένα ιστορικό κατάλοιπο οικονομικού «βαρβαρισμού». Αυτό ακριβώς σημειώνεται σήμερα, με την καθημερινή κατάρρευση της μααστριχιανής νομισματικής ορθοδοξίας που το 1992, ελλείψει τότε κεϋνεσιανού τύπου ενδοευρωπαϊκών αμφισβητήσεων σε εποχή νεοφιλελεύθερης ιδεολογικής ηγεμονίας, κατάφερε με σχετική ευκολία να επιβάλει στους εταίρους της η προ ελαχίστου ενοποιημένη Γερμανία. Η οικονομική όμως κρίση που σήμερα βιώνουμε έχει θέσει το ιστορικό εγχείρημα σε βίαιη δοκιμασία. Η κανονιστική δυσκαμψία που είχε ήδη από το 1992 προδιαγραφεί για τα υποψήφια μέλη της ΟΝΕ, (χωρίς προβλεπόμενες ρήτρες ειδικής διαφυγής, χωρίς συμψηφιστικούς μεταξύ των κρατών-μελών μηχανισμούς, χωρίς πλήρως εξοπλισμένη κεντρική τράπεζα και, κυρίως, χωρίς ουσιαστική αύξηση του κοινοτικού προϋπολογισμού) έχει ως αποτέλεσμα το οξύμωρο φαινόμενο,

[quote text_size=”small”]

αντί να προσαρμόζεται το νόμισμα στις δυναμικές διακυμάνσεις της ευρωζωνικής οικονομίας (ως καθρέφτης της πραγματικής της ανταγωνιστικότητας αλλά και ως εργαλείο ρυθμιστικής επαγρύπνησης για ρεαλιστικές διεθνείς νομισματικές ισορροπίες), να επιδιώκεται η προκρούστεια προσαρμογή της οικονομίας (των επί μέρους εθνικών οικονομιών) σε μια ορισμένη δογματική νομισματική αντίληψη που η ίδια η οικονομική πραγματικότητα ευθέως πλέον και με σφοδρότητα εμφανίζεται να αμφισβητεί!

[/quote]

Τι συμβαίνει λοιπόν σήμερα στην ΕΚΤ; Είναι προφανές ότι στο Δ.Σ της ΕΚΤ έχει εμφανιστεί σοβαρό ρήγμα νομισματικής συνείδησης. Δεν θα μπορούσε να συμβεί διαφορετικά. Η ΕΚΤ είναι ο μόνος υφιστάμενος σήμερα ευρωπαϊκός ομοσπονδιακός θεσμός. Η αίσθηση της διαχειριστικής του ευθύνης βομβαρδίζεται καθημερινά από δυσμενή ποσοτικά μηνύματα που σωρευτικά συγκλίνουν στους κεντρικούς υπολογιστές της. Ο βομβαρδισμός αυτός την υποχρεώνει να εξελίσσει και να διαμορφώνει απόψεις πλησιέστερα προς τις πραγματικές διακυμάνσεις των οικονομικών μεγεθών που μπορεί να επηρεάζονται ζωτικά από την ακολουθούμενη νομισματική πολιτική.

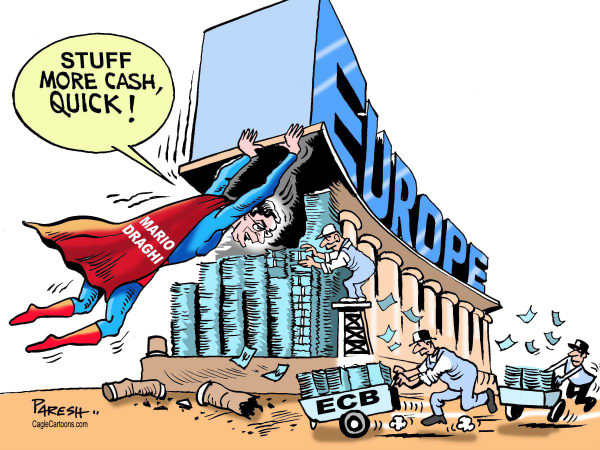

Είναι γεγονός ότι ο Μάριο Ντράγκι από την πρώτη στιγμή που ανέλαβε καθήκοντα στην ΕΚΤ εξεδήλωσε τάσεις χειραφέτησης από τη δογματική γερμανική νομισματική αντίληψη. Οι πρώτες απόπειρες που το 2012 απετόλμησε για χορήγηση ρευστότητας δια μέσου των τραπεζών στις ευρωπαϊκές οικονομίες με «οριακής συμβατότητας» νομισματικά μέσα χαιρετίστηκαν από τον εξωγερμανικό οικονομικό περίγυρο εμφανώς ενθαρρυντικά. Η δοκιμαστική εφαρμογή κατ’ αρχήν «ασύμβατων» προς το καταστατικό της τράπεζας νομισματικών τεχνικών είχαν αναμφισβήτητο ευεργετικό αποτέλεσμα στη βιωσιμότητα των ευρωπαϊκών τραπεζών. Τα πράγματα όμως σήμερα αποζητούν κάτι αποφασιστικότερο.

Η ΕΚΤ δεσμεύεται στην άσκηση ολοκληρωμένης κεντρικής τραπεζικής (τύπου FED) από τις ευρωπαϊκές συνθήκες. Aυτό συνιστά θεσμική αναπηρία της Ε.Ε που της στερεί τη δυνατότητα αποτελεσματικότερης διαχείρισης του προβλήματος της υπερχρέωσης που μαστίζει σήμερα την ευρωζωνική οικονομία. Η εκτός Γερμανίας πλειοψηφία τραπεζιτών και πολιτικών το έχουν εμφανώς συνειδητοποιήσει. Το Δ.Σ της ΕΚΤ είναι φυσικό να δέχεται πιέσεις που το προτρέπουν σε αναζήτηση μηχανισμών παράκαμψης των δεσμεύσεων και (γιατί όχι) προετοιμασίας αλλαγής των συνθηκών. Η γερμανική επιρροή στους κόλπους της ΕΚΤ προφανώς περιορίζεται σε μειοψηφία. Λέγεται ότι τα μέλη που εξακολουθούν να επηρεάζονται από τη Bundesbank είναι σήμερα λιγότερα από δέκα. Ο Ντράγκι άλλωστε δήλωσε πρόσφατα ότι τα μέτρα που ισοδυναμούν με τύπωμα χρήματος θα συζητηθούν αρχές Ιανουαρίου στο Δ.Σ της ΕΚΤ και πολύ πιθανόν να εγκριθούν με απλή πλειοψηφία. Ο νομισματικός στόχος που έχει τεθεί είναι ο ευρωπαϊκός πληθωρισμός να φτάσει μέσα στο 2016 το 1,3%.

Οι προσανατολισμοί που αναγγέλλονται και οι συνακόλουθες αποφάσεις, αν τελικά υλοποιηθούν συνιστούν καθ’ εαυτές ένα εκ των άνω θεσμικό πραξικόπημα εκ μέρους των κεντρικών τραπεζιτών. Ένα παρόμοιο όμως «πραξικόπημα» αναμφισβήτητα θα προσδώσει μια σημαντική ώθηση στην θεσμική ολοκλήρωση της Ευρωζώνης. Οπωσδήποτε πάντως ένα νέο νομισματικό περιβάλλον είναι απαραίτητο σήμερα για τη διατήρηση της ευρωπαϊκής συνοχής. Ταυτόχρονα όμως θα είναι και εξαιρετικά ευνοϊκό για μια εμπλουτισμένη διαπραγμάτευση του ελληνικού προβλήματος μετά τις άμεσα διαφαινόμενες εκλογές για τις αρχές του 2015.